让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,国务院《对于金融责任情况的讲明注解》提倡,不绝鼓动中小金融机构篡改化险,完善中小金融机构功能定位和处理机制。“十五五”方案建议也提倡,统筹鼓动房地产、地点政府债务、中小金融机构等风险有序化解,戒备系统性风险。这一部署的背后是,连年来我国中小金融机构风险握续露馅,机构数目不断减少。截止2024年末,我国银行业金融机构法东说念主数目为4295家,较2023年末净减少195家,其中90%以上是中小金融机构(大齐是通过团结退出阛阓)。近日,锦州银行被工商银行全面收购。这些数据和案例明晰地揭示天元证券_APP移动版安装教程与电脑端同步版本介绍,中小金融机构,十分是地点性的袖珍银行,正资历一场严峻的生涯危境。

详尽连年来中国宏不雅经济时势与金融机构业务口头来看,中小金融机构风险高企的背后有公司处理等基础性问题,但径直原因在于中国宏不雅经济发展口头、金融行业竞争形势、银行机构息差水平发生了很大的变化,而中小金融机构十分是中小银行机构的业务口头颐养滞后,收入、成本、风险的配比关系已隔离时宜,导致风险不断累积。

“十五五”期间,中小银行的篡改化险绝弗成只是停留在兼并重组或成本补充的被迫疏漏层面,还需要从根源上颐养发展口头,重塑中枢竞争力。具体而言,中小金融机构十分是中小银行需要安妥数实交融大趋势,加强与有生态、时间和产业链上风的第三方机构配合,弥补时间短板,通达业务空间;利用网点上风和互异化数据,鼓动精致化办事,改变业务发展过于依赖经济增速和大型客户的口头;面前财政货币补贴政策也要改变“要紧轻小”的趋势,更好地支握中小金融机构发展转型。

宏不雅经济时势之变

中国以前依赖投资与房地产拉动的经济增长口头正在发生潜入颐养,这一宏不雅配景是连结中小银行窘境的起头。连年来,跟着中国经济增速换挡下行,银行业资产领域增速也同步放缓,“情随事迁”的领域红利时间结束。与此同期,银行业金融机构不良贷款率呈现出握续攀升的态势。在这种“增量萎缩、存量恶化”的行业环境中,体质相对孱弱的中小银行承受了最主要的压力。

部分中小银行成本弥散率亮起红灯,风险叛逆才智靠拢底线。连年来,大型买卖银行与中小银行在成本弥散率上的分化加重。截止2024年,多家中小银行的成本弥散率接近以致低于8%的监管最低条件。这一数据发出了强横的警示信号。成本是银行筹划风险的“本金”,成本弥散率吃紧意味着这些银行不仅丧失了握续膨胀的才智,以致连秘密现存风险齐显得捉衿肘见。

连年来中小银行的风险变大,深植于其“靠山吃山、近水楼台”的业务口头。在客户结构上,中小银行的贷款结构与其所在地的产业结构关联度极高,与当地经济的援手产业,十分是一些地点性中小银行与地点政府融资平台、房地产行业形成了深度绑缚,风险露馅与区域经济深度绑定。在经济结构转型和“双碳”标的下,当该产业遭受外部冲击或政策诊治时,通盘区域的还款才智齐会受到影响,导致银行关系业务风险呈“地毯式”露馅。

此外,房地产和地点融资平台曾是经济增长的主要引擎,也一度是银行利润的优质来源。但跟着宏不雅政策诊治与阛阓周期性下行,这两个领域已成为风险的“重灾地”。对于一些地点性的中小银行而言,它们不仅是当地城投公司和房地产企业的主要信贷提供者,以致其股东配景也与这些实体关联密切。2023年贵州银行的房地产不良率极端了40%,这已不是个案,而是行业性风险蚁合开释的极点体现。这类贷款一朝形成不良,其巨大的领域和较低的回收率将对中小银行的资产欠债表形成排除性打击。

要而言之,在宏不雅经济增长口头颐养的波澜中,中小银行以前那种依赖区域经济景气周期、通过信贷快速膨胀作念大领域的传统旅途依然走到了绝顶。试图不绝通过增多贷款披发来增多收入、缓释风险,无异于“饮鸩而死”。均衡稳增长与防风险,对它们而言难度空前,根底出息在于改变“小银行垒大户”的业务口头。

行业竞争形势之变

如果说宏不雅经济变化是中小银行面对的“天时”不利,那么行业竞争形势的颠覆性重塑,则使其在“地利”上堕入被迫。连年来在数智化转型的带动下,中国银行业的蚁合度不断普及,“大者愈大、铁汉恒强”的马太效应愈加昭着,中小银行客户流失的同期收入压力也在加大。

连年来银行业阛阓结构发生权贵改变,国有大行逆势膨胀。金融监管总局的数据骄横,从2019年底至2025年三季度末,国有大型买卖银行资产领域在银行业总资产中的占比普及了4个百分点以上。与此同期,股份制银行、农村银行机构(包括农商行、农信社)的占比下跌。这4个百分点的升沉,背后是数以十万亿计的资产和巨大的客户基础,反馈了金融资源正向头部机构加快会聚。

该结构性变迁的中枢驱能源之一是,大型买卖银行通过数字化快速鼓动业务下千里。国有大型买卖银行凭借其巨大的成本实力和国度级策略支握,在数字科技上干预巨资,诞生了苍劲的线上渠说念、风控模子和生态场景。举例,中农工建四家大型买卖银行在金融科技握续大领域干预,2024年干预齐极端了230亿元,占营业收入比例齐极端了3.2%;同期,四家银行的金融科技东说念主员领域接近或极端1.5万东说念主,其中工行达到3.6万东说念主。数字化智能化抛弃了传统业务口头底下临的地舆隔膜,使大型买卖银行具备了前所未有的业务下千里才智。

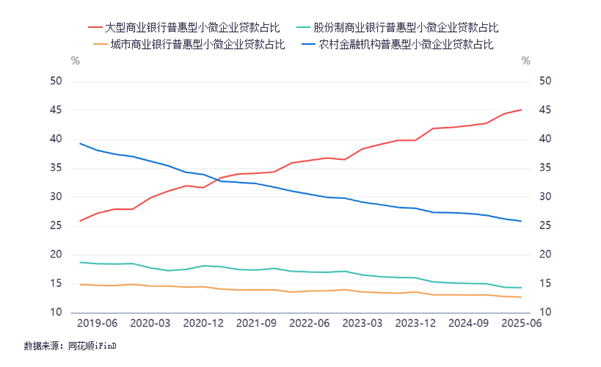

在数智化援手下,在普惠型小微企业贷款这一中小银行传统的“自留地”上,大型买卖银行正通过数智化大举进入。2019年一季度至2025年二季度,国有大型买卖银行的普惠小微贷款占比大幅高潮到45.1%(升幅达19.3个百分点),而农村金融机构占比急剧下跌到25.9%(降幅达13.4个百分点),股份制银行、城市买卖银行占比也有一定幅度的下跌。这一升一降,纯真地形色了阛阓竞争的骄横施行。大型买卖银行的资金成本蓝本就低,数字化渠说念和大数据风控又能让它们以更低的成本、更快的成果、更好的风控办事小微企业、农村地区,对中小银行组成了“降维打击”。

十分是一些大型买卖银行、宇宙性股份制银行的数字化办事在体验和成果上通常更具劝诱力,加上低资金成本不错披发低利率贷款,这导致中小银行原有的优质客户(尤其是年青一代和县域中的成长型企业)被“掐尖”,进一步恶化了其客户结构,留存客户的举座风险高潮。

在这一轮数智化竞争中,中小银行精深处于下风。它们面对着“不转型等死,乱转型找死”的两难窘境:自主干预数字化转型成本不菲且得胜率低;而若固守传统口头,则只可眼睁睁看着业务空间被不断压缩,最终被阛阓边际化。

货币金融政策之变

除了宏不雅与行业层面的挑战,货币金融政策环境变化导致银行机构的净息差握续收窄,而中小银行的精致化订价才智不及让净息差收窄冲击的“痛感”更强,加上非利息收入来源有限,中小银行的传统盈利口头濒临崩溃。

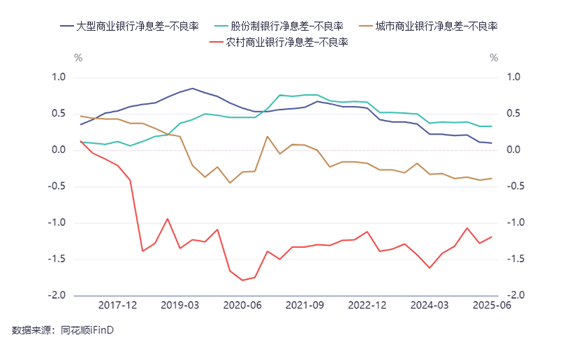

为疏漏经济下行压力,连年来我国货币政策握续保握宽松,贷款阛阓报价利率(LPR)资历多轮下调。这径直导致银行新披发贷款的平均利率握续快速下行。但是,由于入款成本刚性较强,形成了“贷款利率降得多,入款利率降得少”的不对称降息形势。其扫尾是,买卖银行的举座净息差从十年前的3%以上大幅裁汰至2025年二季度1.42%的历史低位,且不良贷款率仍处于1.49%的较高水平,形成了“倒挂”。尽管从时间上看,净息差与不良率的分母不同,且一个是流量认识一个是存量认识,莫得径直可比性,但两个认识的变化趋势也能够反馈了买卖银行的盈利压力。

对于中小银行,尤其是农村买卖银行和城市买卖银行而言,净息差收窄的影响更大。它们精深存在贷款互异化、精致化订价才智不及的问题,同期不良率昭着高于大型买卖银行、股份制银行更高,这也使得它们净息差与不良率“倒挂”的流程更高,“痛感”愈加昭着。2025年二季度,农村买卖银行、城市买卖银行的净息差较不良率低了1.2、0.4个百分点,而大型买卖银行、股份制银行则是逾越了0.1、0.3个百分点。由于银行筹划还存在其他收入和成本,净息差低于不良贷款率并弗成讲明银行的收益弗成秘密其风险,但至少不错讲明银行传统的“吃利差”口头正在遭受严峻考研。

在净息差逐渐缩水的同期,诱导非利息收入来源成为银行转型的关键。但是,与大型买卖银行和股份制银行比拟,中小银行在这方面的发扬相通不尽如东说念主意。

袖珍银行金钱管束业务“心过剩而力不及”。国有大行依托巨大的客户基础、丰富的居品线和苍劲的品牌信誉,在金钱管束领域占据了实足主导地位,获取了可不雅且默契的中间业务收入。而多数中小银行在金钱管束业务上头对“居品同质化、东说念主才匮乏、客户不信任”的窘境,竞争压力巨大,难以形成领域效应。

袖珍银行的投资业务“波动大、默契性差”。在资金业务方面,国有大行多以建立型投资为主,凭借领域上风和苍劲的洽商才智,收益相对默契。中小银行则通常更多依赖来往型投资,受金融阛阓波动影响更大,收入极不默契,以致在阛阓巨变时可能激发大量亏蚀。

资源天禀、业务布局和风险承受才智上的先天不及,使得中小银行在诱导新收入来源时举步维艰。当主营业务收入(净利息收入)快速萎缩,而新业务(非利息收入)又青黄不接时,其举座盈利才智和可握续发展才智便遭到“双重绞杀”。

颐养发展口头是治本之策

面对上述三重挑战,化解中小银行风险,鼓动风险机构的公司处理、兼并重组以及停业退出是过后疏漏之策,更遑急的是鼓动业务口头转型,在起源普及中小银行的筹划发展和风险防控才智。

针对数智化转型带来的银行业“大者愈大”冲击,推动中小银行机构与具有生态、时间和产业链上风的第三方机构配合,通达业务发展空间。一方面,安妥““十五五”方案建议”饱读吹的交融解发展趋势,更好厘清助贷业务的监管框架和业务畛域,通过感性、合规的助贷配合,缓解大型银行给中小银行带来的竞争压力。另一方面,推动助贷业务配合的要点从耗损金融转向供应链金融,在数实交融、产业交融、大中小企业交融发展的大趋势下,发展供应链金融科技,推动供应链金融“脱核”发展。

利用互异化数据鼓动精致化办事,改变业务发展过于依赖经济增速和大型客户的口头。地点性中小银行一方面与外部平台配合,改变我方面对的时间短板;另一方面利用网点秘密和业务东说念主员上风,挖掘诓骗客户的个性化数据,以此推动贷款的精致化订价、大数据风控,对客户开展种种化办事,普及客户的详尽价值。在此基础上,以办事的针对性、便利性、互异化普及腹地金融办事的秘密面和信贷浸透率,改变前期对地点政府名目、房地产名认识过度依赖。

改变面前货币财政补贴政策“要紧轻小”的趋势,普及政策支握的公道性和秘密面。保险性住房再贷款、科技转换和时间更正再贷款和5月份推出的办事耗损与养老再贷款等支握政策,以及8月份推出的个东说念主耗损贷款财政贴息政策等,针对的主如果宇宙性银行机构,而大部分的中小银行机构无法享受这些政策的支握。但相对于大型银行,盛大中小银行机构的资金成本高,业务相对单一,愈加需要上述货币财政政策的支握。建议尽快将上述政策拓展秘密到悉数的大中小银行业金融机构。

“十五五”时间,是中小银行篡改化险的关键窗口期,亦然一场关乎生涯的篡改加快器。宏不雅环境的变迁、竞争形势的重塑、盈利口头的挑战,共同宣告了中小银行现存业务口头的闭幕。中小银行只须从业务结构、精致运营、外部配合、数据风控、办事生态等方面详尽推动业务口头颐养,才能在这场大浪淘沙中淬真金不怕火出果然的中枢竞争力。对于数千家中小银行而言,颐养已不是选拔,而是存续的势必。

(沈建光系京东集团首席经济学家,朱太辉系京东集团高档洽商总监)

举报 著作作家

沈建光

朱太辉

关系阅读 一个月收编近200家!这家国有大看成何疏远下场?

一个月收编近200家!这家国有大看成何疏远下场?篡改化险新旅途

420 10-15 19:38 盘货中小行半年报:净息差精深承压,有银行房地产不良率超21%

盘货中小行半年报:净息差精深承压,有银行房地产不良率超21%最收货的城农商行主要照旧来自东部沿海城市

333 09-11 17:10 金融风险扎眼化解五老大一大步,“十五五”如何兼顾化险与发展|“十四五”方案收官

金融风险扎眼化解五老大一大步,“十五五”如何兼顾化险与发展|“十四五”方案收官对内对外筑牢安全垫。

8 168 08-26 19:12 顺德农商行断绝IPO,上市银行储备库3年减半

顺德农商行断绝IPO,上市银行储备库3年减半对于中小银行来说,A股上市难,主要难在上市前,而H股的难偶合在于上市之后。

6 133 07-06 19:49 好意思辩论院通过默契币法案,将如何影响大师货币

好意思辩论院通过默契币法案,将如何影响大师货币好意思元默契币存在系统性风险传导的可能性天元证券_APP移动版安装教程与电脑端同步版本介绍,这为好意思国的金融体系提供了新的风险来源和复杂影响机制。

342 06-25 16:32 一财最热 点击关闭天元证券_APP移动版安装教程与电脑端同步版本介绍提示:本文来自互联网,不代表本网站观点。